Рубенс (26 May 2016 - 15:01) писал:

Рубенс (26 May 2016 - 15:01) писал:

Вот у меня есть своя, корпускулярная теория)

1. В мире существуют две группы источников нефти:

а. Легкоизвлекаемая нефть с низкой себестоимостью добычи

б. Трудноизвлекаемая (сланцевая) нефть с высокой себестоимостью добычи..............

Вообще вся эта история с нефтью мне напомнила пузырь доткомов, но в том случае всё закончилось быстрее, т.к. рынок софтверных услуг гораздо более динамичный, чем нефтяной…

Не самый плохой анализ ,однако имеет ряд недостатков :

1.Начнем с того ,что в нем тобой

вообще не упомянуто изменение спроса на нефть (есть только некая абстрактная фраза про адаптацию добычи нефти к потребностям мирового рынка) .Ты расписываешь все так ,как будто это некая постоянная величина (плюс-минус) и вся проблема только в том ,что в США начали добывать сланцевую нефть и только это вызвало падение цен .

Между тем спрос на нефть меняется и имеет тенденцию к снижению.Почему? Потому что деловая активность в мире падает. Есть такой показатель ,как Baltic Dry Index

"Индекс отражает стоимость перевозок сухого груза (уголь, руда, зерно и т. п.) морем по двадцати основным торговым маршрутам.

Индекс является одним из самых объективных индикаторов экономической активности, поскольку измеряет спрос на сырье в реальном времени, в то время как другие экономические показатели, например, данные по потребительским расходам или индекс потребительских цен, рассматривают то, что уже произошло. Вдобавок, исследование BDI эффективнее анализа рыночных цен на сырье, где такие факторы, как эффект товаров-субститутов и фьючерсные контракты, затрудняют интерпретацию влияния изменений цен на сырье.

Поскольку сухие грузы — это преимущественно то, что служит для создания промежуточной или готовой продукции (например, бетона, электричества или стали), индекс BDI также рассматривается как эффективный индикатор будущего экономического роста и производства.

В отличие от рынка акций и рынка сырья, BDI полностью лишен спекулятивных игроков. Торговля ограничена только компаниями-членами, и только те участники, которые обладают реальным грузом или имеют суда, чтобы перевозить эти грузы, обеспечивают контракты.

Когда BDI растет, только владельцы судов, перевозящих грузы, получают дополнительную прибыль, в то время как владельцы груза увеличивают свои издержки на транспортировку, вследствие чего, для покрытия этих издержек, поднимают цену на продукцию, изготовленную из этого сырья.

Когда индекс снижается, выигрывают и производители, и потребители, потому что снижаются издержки, а следовательно, и цены для конечного потребителя. Но это временно. Однако, существует обратная сторона: долгое и сильное снижение BDI означает, что спрос на перевозки сырья падает, что свидетельствует о сокращении производства в целом.

https://ru.wikipedia...altic_Dry_Index

Рекомендую посмотреть на этот график и сделать выводы :

2. Теперь дальше .Ты пишешь :

Рубенс (26 May 2016 - 15:01) писал:

В пределах каждой группы себестоимость добычи из разных источников тоже разная, в РФ вероятно добыча нефти дороже, чем в КСА, но это отличие измеряется процентами, ну десятками процентов. . А вот между группами А и Б себестоимость добычи отличается в разы, если не на порядки. Мировые цены на нефть меняются в зависимости от спроса и предложения, но они всегда держатся на таком уровне, что добыча нефти группы А всегда прибыльна, а добыча нефти группы Б будет прибыльна только при определённых ценах.

Есть себестоимость добычи нефти для компаний страны , а есть себестоимость для сбалансирования бюджета самого государства .

Это разные цифры .У российских компаний себестоимость добычи от 10 до 25 долларов за баррель , средняя

цифра в районе 15 баксов ,госбюджет РФ будет сбалансирован в этом году при среднегодовой цене 40 баксов .

У КСА же бюджет в 2015 году был бы сбалансирован при 86 долларах за баррель и при среднегодовой цене в 2015 году- 53 бакса за баррель они получили дефицит бюджета 72 миллиарда долларов , в этом году они заложили дефицит 87 млрд ,но при этом среднегодовую цену ниже,чем у РФ - от 29 до 37 баксов за баррель .

При этом

себестоимость добычи у компании SAUDI ARAMCO ниже 5 долларов за баррель (против в среднем 15 долларов у российских компаний).При этом как ты написал ,действительно

"добыча нефти группы А всегда прибыльна ", это так , только вот нефть "группы А " -это нефть от .SAUDI ARAMCO (а также от компаний Кувейта, Бахрейна, Катара, Ирана с Ираком,Ливии ) и критическая

цифра для нее как максимум 10-12 долларов , а никак не 40.

На счет трещащего бюджета КСА .Да ,он трещит ,саудиты проедают резервы .Но еще можно :занять денег в долг ,продать активы в США ,девальвировать реал и поднять внутри страны цены на бензин .Т е какое-то время они могут продержаться

3.

Рубенс (26 May 2016 - 15:01) писал:

Запасы лёгкой нефти группы А, количество источников и мощности по её добыче ограничены.

Тем не менее ,такие страны как КСА , Ирак , Иран и даже Ливия могут добычу нефти значительно нарастить,причем возможности КСА в этом плане достаточно велики

4.

Рубенс (26 May 2016 - 15:01) писал:

Временное падение цен ниже 30 дол/боч вызвано исключительно выбросом на рынок сланцевой нефти добытой в 2014-15 гг. на кредитные деньги.

Да ну ???

Ну тогда попробуй мне объяснить падение цены на нефть в 4 раза за полгода : со 140 долларов за баррель в июне 2008 года до 36 долларов к началу 2009 года??

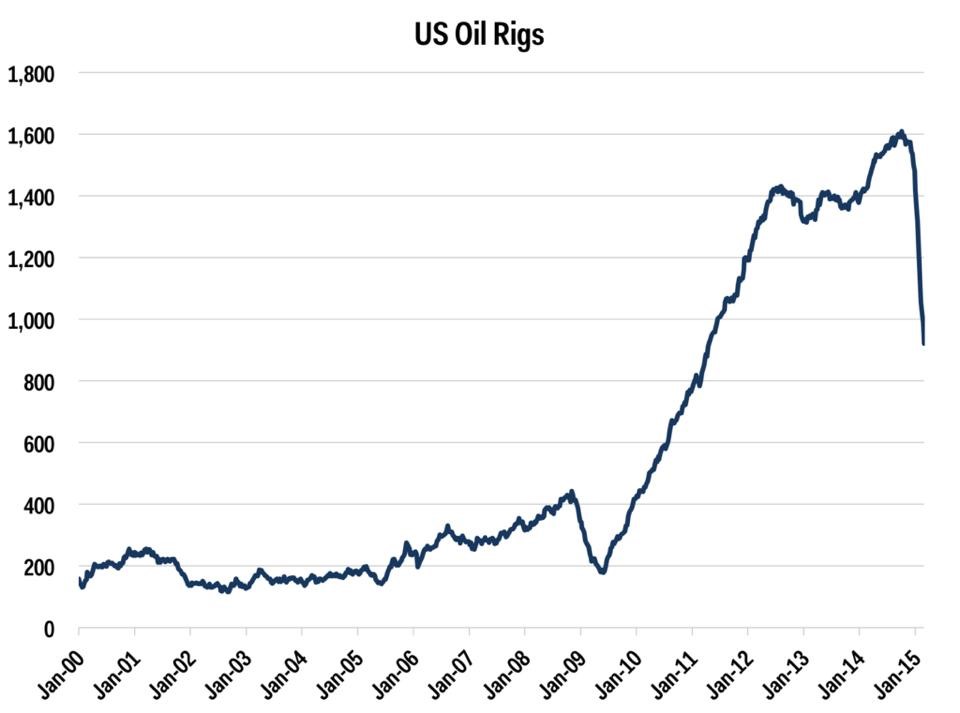

Ведь сланцевая нефть тут была вообще ни при чем , США ведь начали интенсивно заниматься сланцевой нефтью только в 2010 году , см график ниже

Сообщение отредактировал ai-37: 27 May 2016 - 03:47